热切指示:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中得当《证券期货投资者顺应性措置办法》轨则的机构类专科投资者参考。因本订阅号暂时无法成立考察范围,若您并非中信建投客户中的机构类专科投资者,为抑止投资风险足球投注app,请您请取消关怀,请勿订阅、经受或使用本订阅号中的任何信息。对由此给您酿成的未便走漏古道歉意,感谢您的雄厚与联接!

文|钱伟

本轮降息周期启动后,好意思债收益率大幅上行,和历史上的降息周期人大不同。怎样看待本轮好意思债走势的分化、怎样瞻望后续走势?

历史来看,大齐降息周期均是趋势性降息,握续时辰和幅度齐较大,且降息绝顶均低于(或不高于)此前基准利率的低点,这是好意思债长端利率能握续下行的配景。而本轮降息趋向暂停,更肖似1995-1998年两次案例,其间,好意思债10Y收益率也在降息启动时筑底,而后大幅反弹50-100bp。

瞻望后续:面前降息预期下,10Y的博弈空间存疑,“前端+超长期限”的组合的短期波动风险或更小;空匮明确策略刺激+高利率压制+特朗普不细目性,做事和通胀数据或继续走弱,联储降息预期有望建设至年内2-3次,好意思债10Y仍看好全年50-100bp的下行契机。

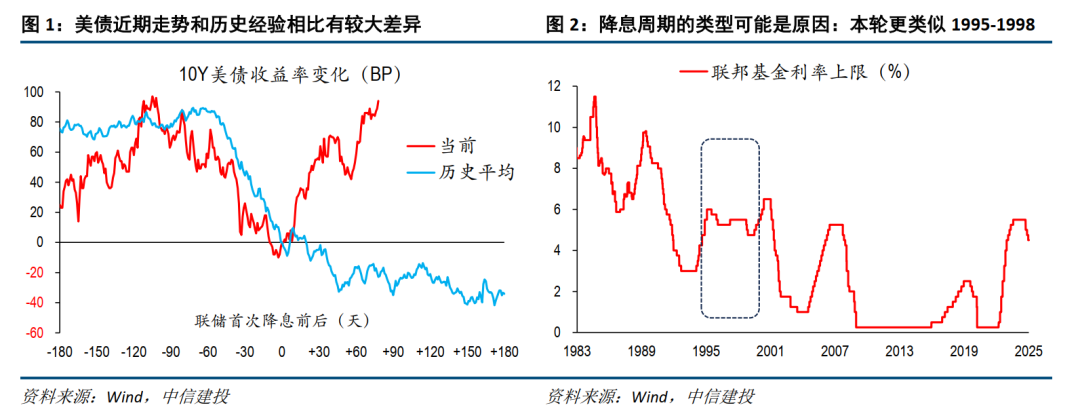

2025年1月7日,10年期好意思债收益率上行接近4.7%高位,本轮降息周期启动后,收益率上行接近100bp,和历史上的降息周期中举座利率下行人大不同。怎样看待本轮好意思债走势的分化和后续走势?

近期好意思债利率握续上行,本轮走势与历史上降息周期人大不同。历史上看,降息周期启动前后,10Y好意思债利率核心举座回落。参考1980年之后的历次降息案例,平均赞佩上而言,10Y好意思债利率在初度降息前的一个季度傍边运转回落,一直握续至初度降息后的2个月,随后在低位保握震动,平均幅度在120bp以上。本轮降息周期,好意思债利率在降息前走势基本得当历史规则,自本年二季度阶段性高点后,运转趋势回落,但9月降息进张开启后,好意思债利率运转止跌回升,现在一经基本回到降息前高点,和历史陶冶有彰着分化。

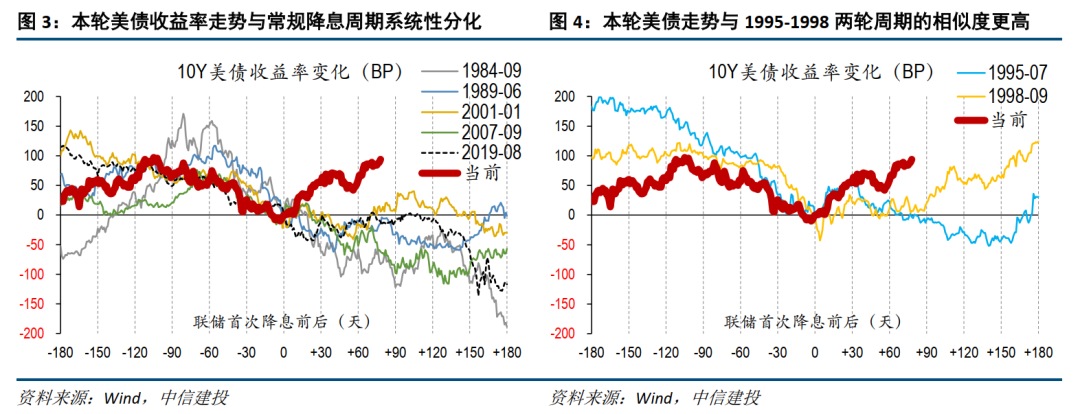

降息类型的不同,可能是分化的主要原因之一。现在好意思债利率下行受阻,主因商场的降息预期受打压,广阔预期一季度降息将暂停,全年降息不及2次,时点推迟至7月。本轮周期是一次非典型的降息周期,和以往有较大区别。历史来看,大齐降息周期均是趋势性降息,握续时辰和幅度齐较大,且降息绝顶均低于(或不高于)此前基准利率的低点。仅有两次例外,永别是1995年和1998年,这两轮周期时辰很短,且幅度不朝上75bp。因此,本轮降息若就此暂停,愈加可比的可能是上述两轮周期,而相配规历史。

具体对比来看,本轮好意思债走势与大大齐趋势性降息的周期分化较为彰着,趋势性降息是好意思债利率握续下行的热切保险;但与1995-1998同期期比拟,分化进程下降,相通进程提高。

尤其是:1995-1998两轮周期中,10Y好意思债收益率在初度降息后,即运转筑底回升,握续时辰在1-2个月,幅度永别为56和91个bp(不洽商更永劫辰的回升经过)。现在好意思债10Y收益率高潮幅度为99个bp,相对更大,但总体特征和之前大约相仿。

因此,单纯从历史陶冶的均值酬谢角度,很难判断好意思债收益率一经大幅超调、下行空间较大。后续好意思债走势,核心仍在于联储降息预期的演绎。不错从两个角度不雅察:

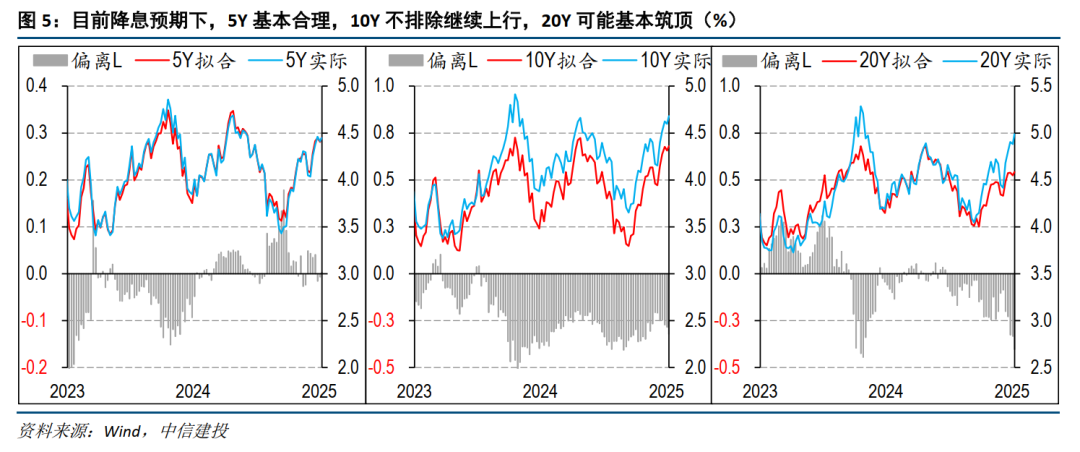

第一,面前降息预期下,好意思债的点位是否合理?10Y的博弈空间存疑,超长期限的超调概率或更大

CME期货价钱来看,现在商场对年内降息预期次数仅剩1次傍边,互换商场的信号愈加悲不雅,2年内降息幅度可能仅1-2次,联邦基金利率较难向下冲破4%。按照这一降息预期进行拟合,现在弧线在5年这种中短端的点位相对合理(况且偏离幅度较低);10年期天然高于预测值,但洽商近两年的裂缝幅度,现在并不在极点水平,不排斥继续上行20-30bp的可能性(这时达到裂缝的极限水平);而更长期限的20年这种,现在偏离幅度基本接近极限水平,超调的概率更大。

因此,短期介入商场,增多聘任前端+超长期限的组合,可能波动的风险更小。

第二,后续好意思债利率趋势回落的催化,主要追踪CPI走势,一季度通胀再度弱化后,联储降息预期有望建设。

从超调的角度,无法证据收益率短期有很好的下行博弈契机,那么后续好意思债走势如故需要转头到降息预期上。现在商场关于经济的高增长与高通胀仍然相对乐不雅,但洽商到财政和联储在上半年均莫得太大的策略看点,高利率和特朗普不细目性压制下,经济内活泼能很难长期,通胀和做事数据督察核心回落依然是基给假定。参考往日两年好意思国经济和商场预期走势,呈现典型的核心下移、但季度之间节律反复的特征,也许现在商场正公正于这一轮经济和通胀乐不雅预期的岑岭,后续将向下修正。

当核心CPI环比自如且再度向0.2%迫临,掂量降息预期有望建设至全年2-3次,10Y好意思债收益率年内或仍有50-100bp下行空间。

好意思国通胀上行超预期,好意思国经济增长超预期,导致好意思联储货币策略继续收紧,好意思元大幅增值,好意思债利率上行,好意思股继续下落,买卖银行收歇危急,以及新兴商场出现货币和债务危急。好意思国经济衰竭超预期,导致金融商场出现流动性危急,联储被动转向宽松。欧洲动力危急超预期,欧元区经济堕入深度衰竭,寰宇商场堕入泛动,外需萎缩,策略濒临两难。寰宇地缘风险加重,中好意思关系恶化超预期,巨额商品、运载出现弗成控成分,逆寰宇化进程进一步加深,供应链握续被任意,相关资源争夺恶化。

钱伟:中信建投证券外洋经济与大类钞票首席分析师,复旦大学经济学博士,2020年加入中信建投商酌所,粉饰外洋宏不雅、大类钞票、出口、汇率、资金流动等。

]article_adlist-->

]article_adlist-->证券商酌评释称呼:《好意思债还能参考历史降息周期吗》

对外发布时辰:2025年1月9日

评释发布机构:中信建投证券股份有限公司

本评释分析师:

钱伟 SAC 编号:S1440521110002

近期热点视频 ]article_adlist-->更多精彩视频,尽在中信建投证券商酌视频号,迎接关怀~免责声明

本订阅号(微信号:中信建投证券商酌)为中信建投证券股份有限公司(下称“中信建投”)商酌发展部照章诞生、安适运营的惟一官方订阅号。

本订阅号所载本色仅面向得当《证券期货投资者顺应性措置办法》轨则的机构类专科投资者。中信建投不因任何订阅或经受本订阅号本色的作为而将订阅东谈主视为中信建投的客户。

本订阅号不是中信建投商酌评释的发布平台,所载本色均来自于中信建投已进展发布的商酌评释或对评释进行的追踪与解读,订阅者若使用所载尊府,有可能会因空匮对完满评释的了解而对其中关节假定、评级、主义价等本色产生诬蔑。提请订阅者参阅中信建投已发布的完满证券商酌评释,仔细阅读其所附各项声明、信息走漏事项及风险指示,关怀相关的分析、预测约略成立的关节假定条款,关怀投资评级和证券主义价钱的预测时辰周期,并准确雄厚投资评级的含义。

中信建投对本订阅号所载尊府的准确性、可靠性、时效性及完满性不作任何昭示或走漏的保证。本订阅号中尊府、认识等仅代表着手证券商酌评释发布当日的判断,相关商酌不雅点可依据中信建投后续发布的证券商酌评释在不发布见知的情形下作出鼎新。中信建投的销售东谈主员、交游东谈主员以偏执他专科东谈主士可能会依据不同假定和门径、经受不同的分析智力而理论或书面发表与本订阅号中尊府认识不一致的商场指摘和/或不雅点。

本订阅号发布的本色并非投资有谋略服务,在职何情形下齐不组成对经受本订阅号本色受众的任何投资提议。订阅者应当充分了解各样投资风险,字据自己情况自主作念出投资有谋略并自行承担投资风险。订阅者字据本订阅号本色作念出的任何有谋略与中信建投或相关作家无关。

本订阅号发布的本色仅为中信建投通盘。未经中信建投预先书面许可,任何机构和/或个东谈主不得以任何体式转发、翻版、复制、发布或援用本订阅号发布的通盘或部安分容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台经受、翻版、复制或援用本订阅号发布的通盘或部安分容。版权通盘,违者必究。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

")

")

7 月 2 日-可以赌足球的app下载(2024已更新)")